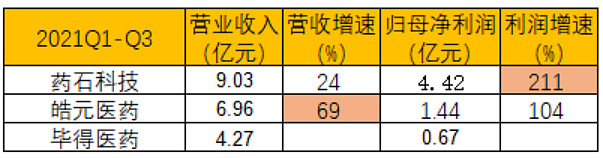

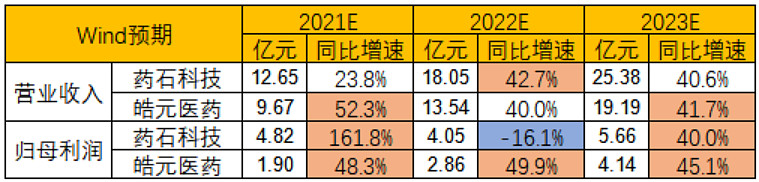

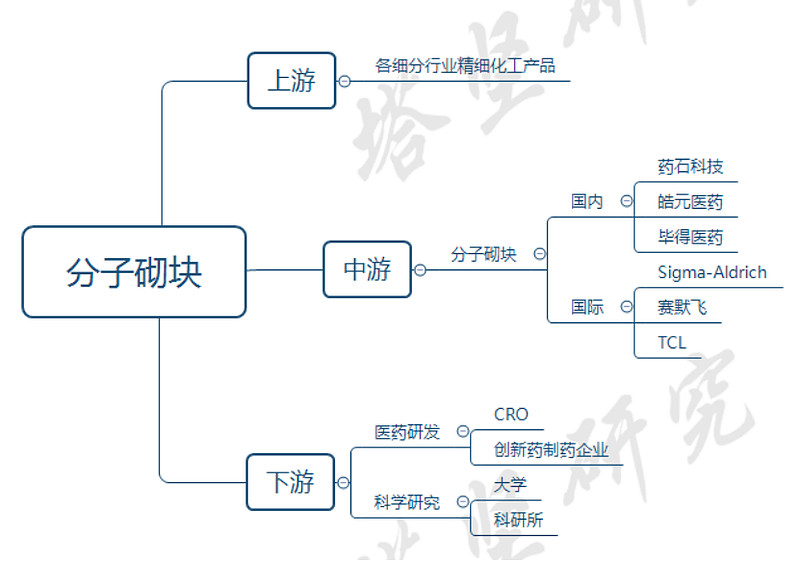

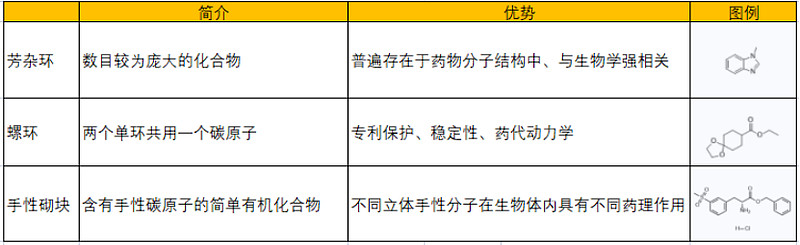

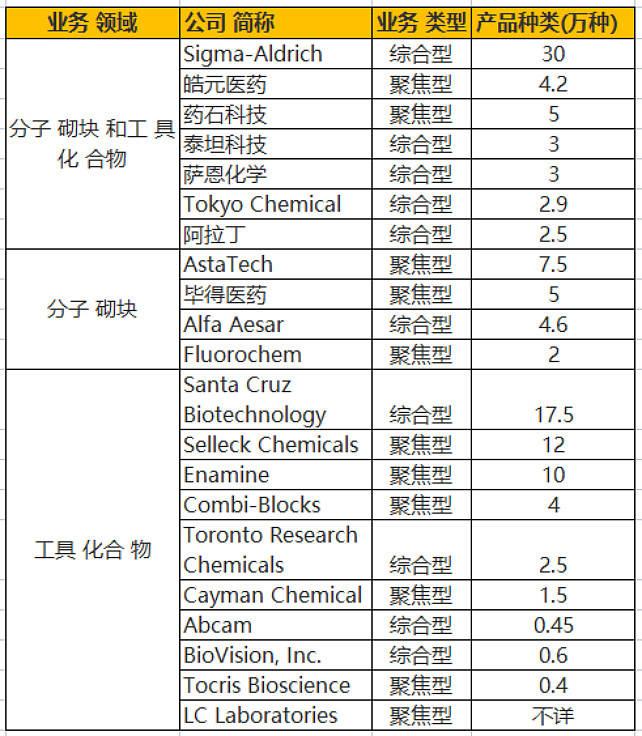

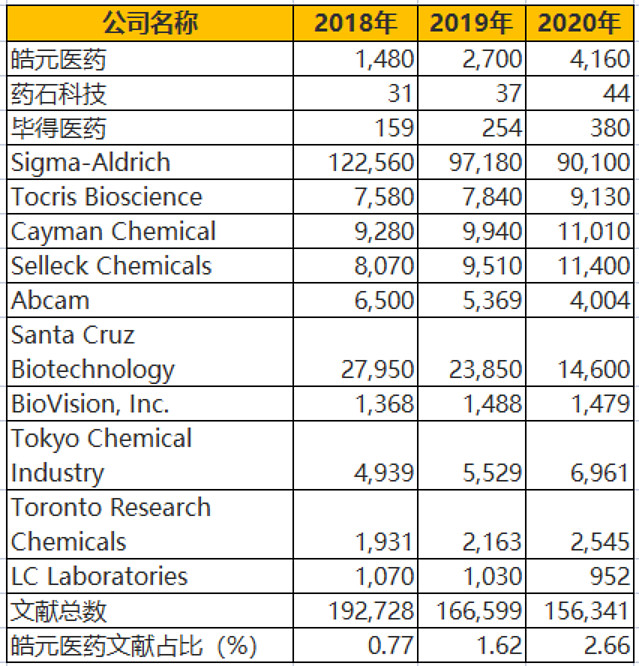

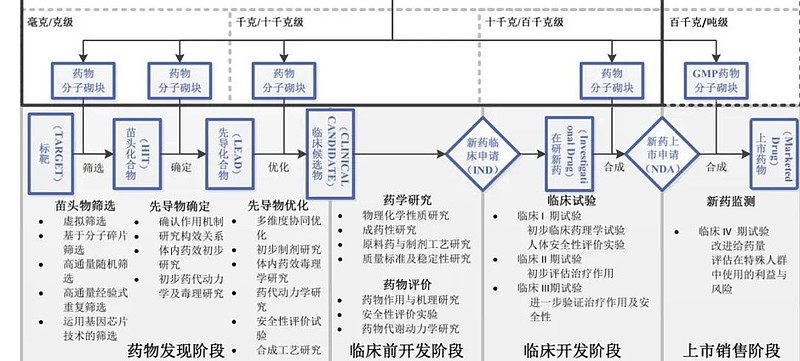

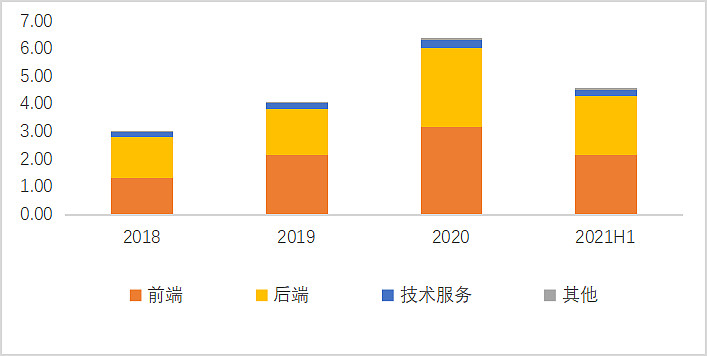

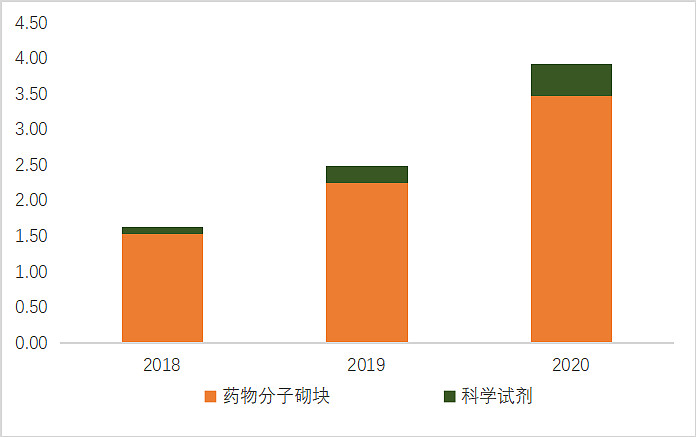

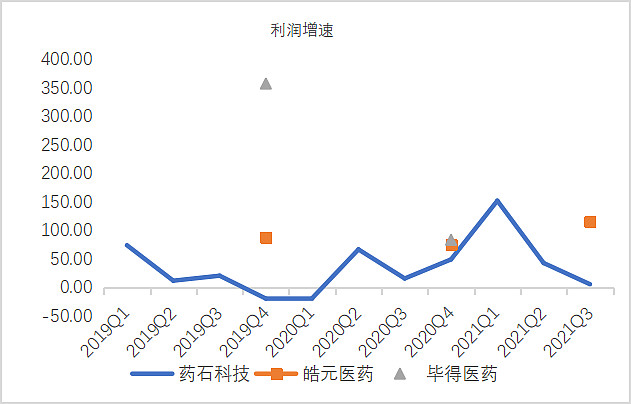

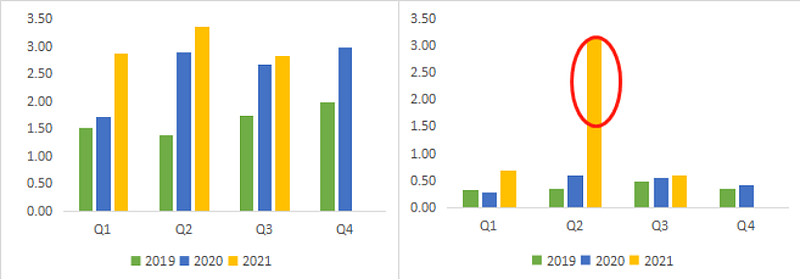

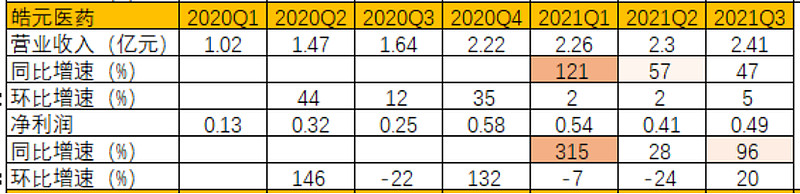

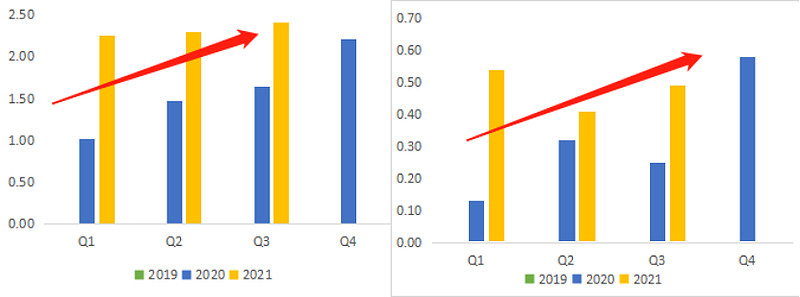

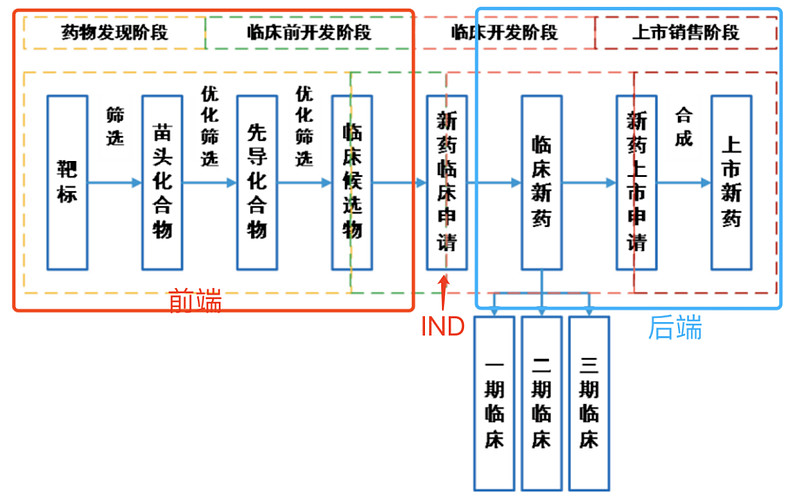

2022年3月,国内代表性CXO企业先后发布了前两个月的经营报告,头部企业景气度较高。例如药明康德,在手订单和销售收入同比增速均超过65%、凯莱英在手订单创新高,收入同比增长130%。 CXO景气度不减,今天我们就继续来看CXO企业的上游:分子砌块产业链。 分子砌块,是药物研发的第一道门槛,它本质是一种底层化合物,通过组合、筛选、优化等程序,然后制成临床候选药物(从而进入临床试验)。 因此,药物发现阶段的研发过程为:分子砌块→苗头化合物→先导化合物→临床候选物。 常见的分子砌块有:芳香杂环类(吡啶类、吡咯类等)、常见饱和脂环类(环戊烷类、哌啶类等)、四元环类(环丁烷类、氧杂四元环类)、特殊饱和环类(螺环类、桥环类等)。 图:分子砌块 来源:有机化学 由于传统精细化工行业产品纯度低、品类少,无法满足医药研发需求,因此,就有一批企业专门从事能够满足医药研发所需的化合物生产,提供纯度高、量小、品类多、单价高的化合物。 从产业链上的参与者近期增长情况来看: 图:财务数据 来源:塔坚研究 从机构对产业链的景气度预期来看: 除了药石科技的利润在2022年负增长外(主要受到2021年大额非经常性损益的影响,如果剔除这部分,则2022年预期增速约为76%),其余皆维持高速增长。 图:wind一致预期增长和景气度情况 来源:WIND 药石科技(江苏省,南京市),目前已经发布2021年业绩预告,实现营业收入11.76亿元-12.27亿元,同比增长15%-20%,实现归母利润4.79亿元-4.97亿元,同比增长160%-170%,扣非后同比增长30%-40%,符合预期。 皓元医药(上海市),2021年业绩快报中,实现营业收入9.67亿元,同比增长52.29%,归母净利润1.9亿元,同比增长48.34%,也符合一致预期。 分子砌块产业链属于医药研发的上游,产业链环节包括 图:产业链 来源:塔坚研究 上游——为各个细分行业精细化工产品; 中游——分子砌块,国内代表企业为药石科技、皓元医药、毕得医药,国际龙头为Sigma-Aldrich、赛默飞、Tokyo Chemical industry等; 下游——为医药研发,包括CRO企业和创新制药企业等、科学研发,包括高校和研究所等。 那么,问题来了: 1)分子砌块市场空间如何,未来增长的逻辑是什么? 2)行业参与者在分子砌块业务的战略布局有何差异,什么样的业务布局,才能在中长期更加具备产业优势? 本报告,将更新到产业链地图 (壹) 分子砌块,是以小分子药物研发为目的,而被设计出来的高纯度精细化工产品,是用于设计和构建药物活性物质的小分子化合物,属于底层结构化合物,一般分子量小于300。 如果把化药比喻成“房屋”,那么分子砌块则是“砖瓦”,如果提供的砖瓦更好,则会大大提升研发效率,减少试错成本。同时,企业还可以根据经验提出研发建议、为客户定制砌块产品,提升产品附加值。 那么,新药研发过程中,分子砌块是怎么一步步变成化药的呢?举例来理解: 首步,分子砌块进行任意组合; 假设,某个用于筛选和评估的化合物是由 3 种类型的药物分子砌块 A、B、C 组成,假设分子砌块厂商对每类分子砌块分别提供10个,那么,这三类(合计三十种)药物分子砌块产品的任意组合,峰值可以得到 10*10*10=1000个不同的用于筛选和评估的化合物。 第二步,筛选出苗头化合物(HIT); 在这1000个化合物组合基础上,通过各种筛选方法(如高通量筛选法HTS、基于碎片分子的筛选法、DEL等),筛选出具有一定生物活性指标的化合物,它们称之为“苗头化合物”。 第三步,通过结构优化,确定先导化合物(LEAD); 但并非所有的苗头化合物都有研发前途,需要再经过结构修饰或演变,成为先导化合物。 先导化合物相较于苗头化合物,除了具有生物活性和选择性外,还能满足一定的理化性质(水溶性、解离性等)、药代动力学性质(药物在生物体内的吸收、分布、代谢、排泄的规律)和安全性(毒副作用小)的要求。 第四步,对先导化合物再进一步优化,并确定临床候选物(CLINICAL CANDIDATE)。 先导化合物一般不能直接成为药物,需要对其结构再做进一步的化学修饰,以提高其特异性(提高靶标与药物的结合特异性,可以减少副作用)、作用强度、药代动力学性质、安全性或理化性质中的一个或多个指标,确定临床候选物。 综上可见,分子砌块是药物发现、临床前研究环节的基础。 因为是底层化合物,所以分子砌块的种类非常多。例如:芳杂环是分子砌块中较大分类,其分子结构普遍存在于化学药物中,与生物学相关性较强;螺环可以提升稳定性、满足药代动力学等;手性砌块可实现不同的药理效果等。 图:分子砌块举例 来源:皓元医药官网 拥有丰富的分子砌块,可以给下游客户更多的组合选择,竞争力更强。这样的“多SKU”护城河,类似于免税店里的商品数量(中免)、建材中的五金品类数量(坚朗)、半导体里的模拟芯片数量(德州仪器、圣邦),等等。 目前,全球分子砌块企业中,国外默克旗下Sigma-Aldrich占鳌头,种类超过30万种,收入体量在500亿元左右,远超第二名Santa Cruz的17.5万种。 国内企业的分子砌块发展较晚,药石科技、皓元医药、毕得医药等企业的分子砌块数量相差不大,均在4-5万种之间,其次泰坦科技、阿拉丁和萨恩化学在2-3万种之间,收入体量在10亿元以内。 但需要注意的是,根据公开信息披露,药石科技砌块产品发展历史更久,因此产品全部为自主研发,而皓元医药和毕得医药有大量产品为非自主研发产品(部分通过外购再加工实现),自主研发的数量占比很低,分别为34.8%和20%。 图:主要参与者 来源:皓元医药招股书 此外,与分子砌块较为接近的工具化合物,也常用于化合物筛选以及科研实验,其和分子砌块的区别在于其具有活性,而分子砌块没有。 工具化合物方面,仍然是Sigma-Aldrich遥遥领先,其文献引用数量超过60%。而国内市场,皓元医药(种类多、文献引用多)略优于药石科技等同行业可比公司。 皓元医药工具化合物覆盖3000多家科研和医药机构,客户包括Nature、Science、cell等国际知名期刊,以及北京大学、清华大学和哈佛大学等顶尖院校,发表文章超过4000篇。 图:文献引用数量 来源:Google Scholar (贰) 值得注意的是,分子砌块贯穿新药研发的全流程,不仅用于前端(药物发现阶段),还可用于后端(临床实验、商业化生产阶段)。 图:分子砌块需求量划分 来源:药石科技招股书 并且,前端环节的分子砌块需求量是“公斤级以下”,而到了后端环节,分子砌块的需求量会大幅增长至“公斤级、甚至是吨级以上”。 本案三家公司在前、后端的应用比例略有差异,仔细来看三家公司的收入结构: 一、药石科技(江苏省、南京市)—— 收入主要由药物分子砌块构成,该业务2018-2020年复合增速为51.37%。 2021H1,公司后端业务占收入80%,前端业务占比为18.68%,分别同比增长42.12%、31.8%,后端业务增速相对更快。 同时基于分子砌块,公司还布局了药物筛选技术平台。 图:药石科技收入结构(亿元) 来源:塔坚研究 二、皓元医药(上海市)—— 2021H1前端业务占比为47.47%,后端为46.59%,前后端较为均衡。 与药石科技有所差异的是,皓元医药前端业务占比更高,增速更快。2018-2020年分子砌块前端业务增速维持在55%,后端业务复合增速为38.8%。 图:皓元医药收入结构(亿元) 来源:塔坚研究 三、毕得医药(上海市)—— 公司收入由前端药物分子砌块和科学试剂构成,三年复合增速分别为50.8%和109.7%。 图:毕得医药收入结构(亿元) 来源:塔坚研究 综上,2020年分子砌块前端产品收入规模上来看,毕得医药(3.48亿元)>皓元医药(3.17亿元)>药石科技(1.94亿元)。 从后端产品收入规模上来看,药石科技(8.05亿元)>皓元医药(2.85亿元)>毕得医药(0)。 (叁) 接下来,我们将近期季度的收入、利润增长情况放一起,来感知增长趋势: 一、收入增长 图:季度收入增速(%)(皓元医药和毕得医药为年度增速) 来源:塔坚研究 近两年,三家企业均维持较高的增速,平均增速也都在50%的水平。 需注意的是,与前端业务相比,后端业务的客户采购规模和量级更大,因此会导致客户结构中大客户收入占比较高。 药石科技后端业务规模较大,因此其2020年前五大客户收入占比高达44.49%,而同期皓元医药和毕得医药仅为22.76%、26.93%。 这导致了药石科技大客户订单确认时间不同,收入增速季节性变化较大,例如2021Q2-Q3就是因去年同期基数较大所致。 而皓元医药收入增长则相对表现更为稳定,2021Q3维持较高的增长。 二、利润增长 利润增速与收入增速的波动基本一致。 图:扣非归母净利润增速(%) (皓元医药、毕得医药仅有年度增速数据) 来源:塔坚研究 (肆) 再拆成季度看看(毕得医药无季度数据): 一、药石科技——2021前三季度实现收入9.03亿元,同比+24%,利润4.42亿元,同比+211%。 1)从单季度增速分析 2021Q3,实现营业收入2.82亿元,同比+6%,环比-16%,净利润0.61亿元,同比+11%,环比-80%,单季度业绩放缓,主要是因上年同期大订单确认导致基数较高(订单确认具有一定周期性)。 图:药石科技季度收入(左)季度利润(右) 来源:塔坚研究 2)再追溯几个季度的增长情况: 公司收入稳定增长,主要是受益于后端订单增长,但各个季度利润同比增速往往不及收入增速,除了2021Q1受低基数影响和2021Q2受公允价值变动影响,原因是后端业务占比提升导致综合毛利率有所下滑(后端业务毛利率38%、前端毛利率74%)。 2021Q2利润显著高于其他季度,主要是来自于子公司浙江晖石(分子砌块生产)按照公允价值重估产生的2.22亿元收益。 二、皓元医药——2021前三季度实现收入6.96亿元,同比增长+69%,利润1.44亿元,同比+104%。 1)从单季度增速分析 2021Q3,实现营业收入2.41亿元,同比+47%,环比+5%,净利润0.49亿元,同比+96%,环比+20%,单季度维持较高增长,是因分子砌块和中间体CDMO订单保持增长,以及二季度交付给荣昌的ADC项目在本期确认。 图:皓元医药季度收入(左)季度利润(右)(无2019年季度数据) 来源:塔坚研究 2)再追溯前几个季度增长情况 公司收入增长较为稳定,利润端波动稍大,但跟随收入增长。是因公司在工具化合物中科研试剂市场(包括大学、科研机构)扩张较为有效。 (伍) 对比完增长情况,我们再来看利润率、费用率的变化。 一、成本结构 图:主营业务成本 来源:公司年报 从成本结构来看,分子砌块成本主要由原材料(基础精细化工品)构成,在成本结构中占比超过80%。 此外,相较于分子砌块业务,CDMO对人工成本要求更高,2020年中间体CDMO业务占比,药石科技>皓元医药>毕得医药。 二、毛利率 图:公司毛利率(%) 来源:塔坚研究 从综合毛利率来看,毕得医药>皓元医药>药石科技,这主要是因分子砌块前端业务占比差异所致,前端业务与研发联系更为紧密,毛利率水平相对较高。 从毛利率变化趋势上来看,毕得医药与药石科技毛利率有下滑的趋势,但原因有所不同。 药石科技重点发展后端业务(公斤级以上中间体),后端业务占比不断提升,造成毛利率整体处于下滑的趋势;而毕得医药的策略是前端业务低价竞争,这导致其毛利率加速下滑。 药石科技的毛利率在20201年有所提升,是因为2021年控股了浙江晖石。晖石CDMO后端业务毛利率相对较高,因其产能规模更高,收购晖石后,公司CDMO产能提升了3.26倍,CDMO业务实力提升。 图:药石科技产能变化 来源:国联证券 三、净利率 图:净利率 (%) 来源:塔坚研究 从净利率水平上来看,2021Q3,药石科技(23.23%)>皓元医药(20.68%)>毕得医药(15.63%),这一排序与毛利率相差较大,其中,药石科技在毛利率较低的前提下,实现了更高的净利率水平,这主要是因其较优的销售费率水平。 四、期间费用率 图:期间费率 (%) 来源:塔坚研究 管理费率方面,三家企业相差不大,在12%上下,主要由管理人员薪酬构成。 销售费率方面,三家企业相差较大,毕得医药>皓元医药>药石科技,这主要是前端业务占比的差异所致。 前端业务下游为药物研发企业和科学试验机构,因研发相关单个客户的采购量较小,企业为了扩张市场必须投入更多的销售支出来覆盖大量研发企业客户。 财务费用方面,三家公司财务费率较低且相差不大。 研发费率方面,总体来看,药石科技与皓元医药相差不大,均高于毕得医药,因毕得医药在研项目全部为分子砌块,而药石科技还包含药物发现平台,皓元医药包含特定领域原料药和工具化合物的研发。 五、净资产收益率 图:净资产收益率 来源:公司年报 从回报中枢来看,药石科技(17%)>皓元医药(16.1%)>毕得医药(10.1%),差异主要来自于净利率上。 总资产周转率方面,药石科技与皓元医药的总资产周转率分别在2020年和2021年有明显的下滑,均是大规模融资所致,并且募集资金的用途主要是提升企业研发能力,和提升CDMO产能规模。 其中,皓元医药在建121吨、药石科技在建450吨,未来随着产能顺利释放,预计资产周转会有所回升。 其次毕得总资产周转率有所下滑,是因其存货占用自产所致。 (陆) 化学药物研发上市通常分为四大阶段:1. 药物发现阶段→2. 临床前开发阶段→3. 临床开发阶段→4. 上市销售阶段。 IND申请介于2和3阶段临界点,因为IND申请需要确认化合物结构来源,因此,IND也是分子砌块的前端、后端临界点。 图:新药研发流程 来源:华泰证券 本案,对分子砌块的前端、后端市场分别做预测。其中,前端对应药物发现和临床前开发两个阶段,后端对应临床开发阶段和上市销售阶段。 一、前端市场规模 前端分子砌块市场规模=(药物发现研发支出+临床前阶段研发支出)*化药在研数量占比*分子砌块支出占比。